Исследования рынка, 1 июля 2024

Eurovent Market Intelligence (EMI) опубликовала результаты своих исследований по продажам оборудования HVAC&R в 2016 году в Европе, на Ближнем Востоке и в Африке (EMEA) на основе данных, собранных от большого числа производителей в данном секторе.

После хорошего роста в 2015 году рынок фанкойлов стабилизировался в 2016 году на 1,61 миллиона единиц (3% роста) во всей зоне EMEA. Можно отметить хороший рост продаж в Турции и России на 40% и 15% соответственно. Рынки в Испании и Великобритании по-прежнему растут (20% и 7% соответственно) и относительно стабильны в таких странах, как Франция и Германия. В Италии, на долю которого приходится почти 20% рынка фанкойлов, в зоне EMEA продажи упали на 4% и составили 318000 единиц в 2016 году.

Что касается типов фанкойлов, то тренд такой же, как и в предыдущие годы. 2-трубные блоки составляют 77% рынка, а 4-трубные блоки - 23%. С точки зрения дизайна фанкойлы с горизонтальным кузовом и без него составляют 30% каждого из рынков, в то время как «кассета» и «воздуховоды» составляют остальную часть рынка.

Руфтопы

В 2016 году европейский рынок крышных блочных холодильных установок вырос почти на 10%. В Европе было продано около 12900 единиц. Самый большой рынок - Турция, 2500 проданных единиц и ростом на 12%. На втором месте - Франция - 2350 единиц, хотя процент роста был отрицательным -12%. Италия и Испания добились большего с темпами роста 20% и 4% соответственно, а общая сумма составила 1690 и 1800.

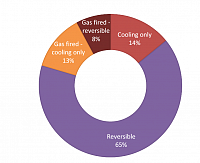

Средние мощности в диапазоне от 17 до 120 кВт - это самые высокие показатели продаж в Европе. Реверсивные блоки на крыше наиболее распространены в Европе с долей рынка в 65%.

Что касается холодильных установок, 64% - новые агрегаты от европейского рынка, 36% - отремонтированные. Также очевидно большое преобладание коммерческого использования, на которое приходится 62% единиц.

Приточные вентиляционные установки

Рынок приточных установок в Европе в 2016 году составил до 1,9 млрд евро, из которых 409 млн были в Германии, 321 млн в Северной Европе, 220 млн в Восточной Европе, 130 млн в Турции и 131 млн в России и СНГ. Как и в 2015 году, рынок оставался стабильным в рамках Европейского Союза. Напротив, рынок упал в России и на Ближнем Востоке с уменьшением на 20% в этих регионах, в Африке рынок потерял 15% от его стоимости. В 2015 году в Германии произошло резкое падение, но сейчас цифры, похоже, стабилизировались. Германия по-прежнему остается мировым лидером на этом рынке, на долю которого приходится почти 20% оборота, а на страны Северной Европы - 15%.

Европейские рыночные показатели приводят к низким энергопотреблениям (<5000 м3/ч), что составляет 60% проданных единиц, из которых 16% имеют очень низкую мощность (ниже 1000 м3/ч). В энергетической классификации Eurovent более половины находятся в высших категориях (A и A +) и 15% в категории B.

В Европейском союзе тип теплообменника разделен почти 50/50 между пластинчатыми и колесными теплообменниками. Почти 40% проданных единиц компактны.

Рынок чиллеров достиг 24,5 млн КВт в зоне EMEA, из которых 16,5 млн были в Европейском союзе.

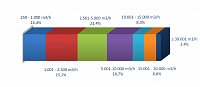

В Европе существует четкая сегментация между различными державами. Малые и средние мощности продаются в основном на юге Европы. Как и в предыдущие годы, Италия / Франция / Испания предпочитают машины под 700 кВт. Италия сохранила свое лидерство на рынке с долей в 25%. Затем Франция и Испания пришли к рыночной доле в 12%. Что касается машин более 700 кВт, структура отличается: Турция занимает лидирующее положение с долей рынка 15%, за ней следует Германия -13,5%.

Рыночная эволюция не особенно благоприятна для Франции и Соединенного Королевства, которая претерпела падения на 12% и 20% соответственно. Что касается Испании, Италии и Германии, ситуация стабильна: темпы роста варьируются от -2% до + 2%. В России наблюдалось падение на 10%.

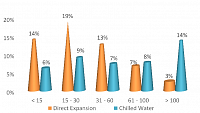

С точки зрения технологии, чиллеры с воздушным охлаждением явно преобладают, что составляет 80% рынка. Если исключить приборы мощностью менее 50 кВт, в том числе жилые тепловые насосы, и сосредоточится на средних и больших мощностях, половина рынка состоит из «холодных», не связанных с воздухом чиллеров, из которых 7% имеют систему косвенного свободного охлаждения, 15% составляют «холодные» чиллеры.

Что касается единичных компрессоров мощностью менее 50 кВт, то рынок состоит почти исключительно из вращающихся компрессоров, полустандартных и половинных инверторов. Для блоков более 50 кВт - винтовые компрессоры (стандартные или инверторные) и магнитные подшипниковые компрессоры, при условии, что они становятся все более распространенными по мере увеличения мощности, что составляет 95% рынка для блоков более 700 кВт (чуть менее 10% из которых состоит из магнитных подшипниковых компрессоров).

На рынке для IТ-охлаждения было до 29300 единиц, проданных в Европейском Союзе в 2016 году, из которых 65% были CRAC (Computer Room Air Conditioners), 18-процентные рядовые и стойкие кулеры, 16% TLC-мобильные телефоны и 1-процентные вентиляционные установки.

Италия возглавляет продажу - 5,3 тыс. единиц, за ней следуют Германия - 4630 единиц, затем Франция и Великобритания примерно по 3800 единиц каждая.

Что касается компьютеров с компьютерными комнатами, то по сравнению с предыдущим годом в Европейском союзе произошло снижение на 10%: в Испании и Португалии падение составило 12%, а самое резкое падение произошло в Италии на 24%. В противоположность этому, Бенилюкс и Франция были в хорошем состоянии, с темпами роста + 8% и + 6% соответственно.

Как и в предыдущие годы, рынок фильтров оставался стабильным в Европейском Союзе и составил почти 950 миллионов евро. Германия снова была лидером с рыночной долей в 19%, за ней следовали скандинавские страны - 14%, Франция - 12%.

Что касается роста, то Швеция и Франция выделяются высокими темпами роста + 20% и + 12%. Рынок Германии, Великобритании и Дании сократился примерно на 2%. В России, Африке и на Ближнем Востоке зафиксировано падение на 10%.

Мелкие и средние фильтры составляют более половины рынка. За ними следуют грубые и фильтры HEPA-ULPA,с долями на рынке в 20%. Мешочные фильтры составляют 50% рынка. Панельные фильтры находятся на втором месте с 28%, а затем с фильтрами V-типа с долей рынка 16%.

90% европейского рынка по-прежнему основаны на замене фильтров.

После небольшого падения в 2015 году рынок теплообменников стабилизировался в 2016 году. 990 миллионов евро составляют продажи в зоне EMEA. Стабильность только у Франции и Испании, тогда как рынок Италии и Германии упал на 6%.

Что касается доли рынка, то наибольшая доля - в Германии, она составляет 15%, затем Италия - 11%, затем Франция - 9%.

Россия имела самую большую долю на рынке в 10%, а Ближний Восток - 9%.

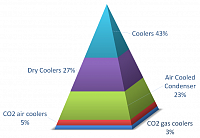

В отличие от предыдущих лет, теплообменники с воздушным охлаждением увеличили долю рынка, в 2016 году на их долю приходилось 25% рынка. Остальная часть рынка состоит из испарителей (45%), конденсаторов (22%) и СО2-теплообменников (8%).

Что касается применения, на рынке по-прежнему преобладают коммерческие (29%) и промышленные (19%) холодильники, причем только 17% используются для комфорта (центральное отопление, кондиционирование воздуха и т. д.). Обновление оборудования составляет 66% рынка в зоне EMEA, по сравнению с 34% для новых проектов строительства.

Рынок градирней сократился на 5% в зоне EMEA. Рынок Франции, Германии и Испании упал на 20%, в то время как ситуация улучшилась в других странах, таких как Великобритания и Турция, с темпами роста на 12%.

Лидером рынка в Европе является Германия (11%), за ней следуют Италия (9%) и Турция (8%). За пределами Европы и на Ближнем Востоке доля рынка составляет 12%.

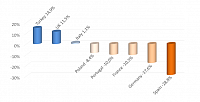

В 2016 году рынок составлял 65 млн евро в Европе, 28 млн из которых были в Северной Европе (крупнейший рынок), около 6 млн во Франции, 3,2 млн в Италии и 2,8 млн в Германии. Европейский рынок вырос на 10% в целом. Это произошло в основном за счет впечатляющего роста - более 20% - в Швеции, Италии, Великобритании и Ирландии. Можно отметить хороший рост, примерно на 15%, в Восточной Европе. Это увеличение было вызвано падением российского рынка (который упал более чем на 20%) и на французском и турецком рынках (-5%).

В 2016 году рынок оставался относительно стабильным и вырос до 6400 единиц в зоне EMEA (т.е. около 60% рынка), из которых 1500 были проданы во Франции и 1300 в Германии. Рынок осушителей с двойным потоком (40% единиц) сократился на 8%, а в зоне EMEA было продано 4800 единиц. Опять же, крупнейшими рынками были Германия и Франция, причем соответственно было продано 660 и 550 единиц.